Исследование комплексной конкурентоспособности крупнейших мировых горнодобывающих компаний

0. Введение

Первая промышленная революция ввела человечество в эпоху пара, когда быстрое развитие промышленности вывело горнодобывающую промышленность на историческую арену и привело к появлению горнодобывающих компаний. Вторая промышленная революция ознаменовала вступление человечества в эпоху электричества, что повлекло за собой повышенные требования к горнодобывающей промышленности и привело к появлению современных горнодобывающих предприятий. Третья промышленная революция ввела человечество в технологическую эпоху, когда спрос на минеральные ресурсы достиг беспрецедентного уровня, что вывело горнодобывающие компании на новый этап высококачественного развития.В настоящее время, с наступлением новой волны промышленной и технологической революции, новая технологическая и промышленная трансформация, представленная искусственным интеллектом, новыми источниками энергии и цифровыми технологиями, меняет производство и образ жизни человека. Глобальный ландшафт минеральных ресурсов ускоряет свою реструктуризацию, предоставляя горнодобывающим компаниям беспрецедентные возможности и вызовы.

Горнодобывающие компании являются важной составляющей рынка горнодобывающей промышленности и служат его движущей силой. Они несут ответственность за разведку и разработку ресурсов, поставляют необходимое сырье для последующего промышленного производства и выступают в качестве ключевого двигателя рыночно-ориентированного экономического развития. Среди них крупные горнодобывающие корпорации являются основными участниками рынка горнодобывающей промышленности, занимая значительную долю рынка и оказывая существенное влияние на развитие отрасли [1—4].Изучение комплексной конкурентоспособности крупных мировых горнодобывающих корпораций имеет решающее значение для участия китайских горнодобывающих предприятий в глобальном распределении минеральных ресурсов, а также для конкуренции и сотрудничества с ведущими международными горнодобывающими компаниями.

В настоящее время исследования и аналитические работы, касающиеся стратегий в области минеральных ресурсов и рынков горнодобывающей промышленности, носят обширный и глубокий характер [5—11], а также существуют соответствующие исследования по оценке конкурентоспособности в горнодобывающем секторе [12—15]. Однако исследования, определяющие крупнейшие горнодобывающие компании мира и оценивающие их комплексную конкурентоспособность по нескольким параметрам, включая производство, операционную деятельность, рынки и социальную ответственность, по-прежнему остаются относительно редкими.В связи с этим в данной статье на научной основе построена система показателей для оценки комплексной конкурентоспособности соответствующих компаний на основе определения крупнейших горнодобывающих корпораций. С помощью аналитического иерархического процесса (AHP) получены оценки и рейтинги 31 крупнейшей горнодобывающей компании. Данные о производстве и операционной деятельности горнодобывающих компаний в основном взяты из отчетности на рынках капитала, S&P Global Market Intelligence и базы данных WIND.

1. Определение крупных горнодобывающих компаний

В настоящее время ни один ученый не дал конкретного определения крупным горнодобывающим компаниям, и в обществе по-прежнему существует значительная путаница в отношении их классификации.Например, China Shenhua Energy Company Limited (далее «China Shenhua»), Aluminum Corporation of China Limited (далее «Chinalco»), ArcelorMittal и Nutrien являются ведущими мировыми производителями угля, первичного алюминия, стали и удобрений. Однако в этих организациях гораздо большее значение имеют операции по переработке и сбыту, а добыча полезных ископаемых занимает менее важное место по сравнению с другими сегментами бизнеса.China Minmetals Corporation (далее «Minmetals») входит в число крупнейших предприятий отрасли, но не котируется на бирже в целом; Wheaton Precious Metals является крупным производителем золота, но его деятельность в основном заключается в приобретении добычи руды через «металлические потоки» — по сути, авансовые платежи — без прямого участия в добыче полезных ископаемых;China National Petroleum Corporation (CNPC), Shell и ExxonMobil обычно относятся к категории нефтегазовых компаний и не входят в число традиционных крупных горнодобывающих корпораций;Хотя Glencore и Luoyang Luanchuan Molybdenum Group Co., Ltd. (далее «Luoyang Molybdenum») осуществляют значительные торговые операции, обе компании по сути являются горнодобывающими предприятиями. Их торговая деятельность в основном служит для поддержки глобальной экспансии их горнодобывающих операций, поэтому они включены в данный анализ. Кроме того, для обеспечения доступа к более надежным и поддающимся проверке публичным данным все крупные горнодобывающие компании, отобранные для данного анализа, являются публично котируемыми организациями.

На основании вышеизложенного анализа в настоящем документе крупные горнодобывающие компании определяются как компании, основной деятельностью которых является добыча полезных ископаемых, которые пользуются высоким признанием в отрасли, лидируют в секторе по объемам добычи первичных полезных ископаемых, демонстрируют передовые операционные возможности, активно выполняют социальные обязательства, обладают высокой общей конкурентоспособностью и на протяжении последних пяти лет стабильно входят в число 50 крупнейших компаний мира по рыночной капитализации.

Во всем мире насчитывается около 2000 публичных компаний, занимающихся добычей полезных ископаемых. После отбора в верхней части отраслевой пирамиды осталось 31 крупная горнодобывающая корпорация (табл. 1), что составляет всего 1,5% от общего числа компаний в секторе.Среди них 16 являются диверсифицированными горнодобывающими компаниями, а 15 специализируются на добыче одного вида полезных ископаемых. Более половины из них специализируются на добыче меди, почти четверть — на добыче золота, а еще четверть — на добыче угля.

Таблица 1. Основная информация о крупных горнодобывающих компаниях

Таблица 1. Основная информация о ведущих горнодобывающих компаниях

| Серийный номер | горнодобывающая компания | Основные типы минералов | Глобальный рейтинг отрасли |

| 1 | Группа BHP | железная руда, медь, никель, уголь | Крупнейший в мире производитель меди, третий по величине производитель железной руды, крупный производитель угля и значительный производитель никеля. |

| 2 | Рио Тинто | железная руда, бокситы, медь, литий | Крупнейший в мире производитель бокситов, второй по величине производитель железной руды, третий по величине производитель лития и крупный производитель меди . |

| 3 | Южная медь | Медь, молибден | Второй по величине производитель молибдена и крупный производитель меди |

| 4 | Zijin Mining | Медь, золото, цинк | Крупнейшие производители меди, крупнейшие производители золота, крупнейшие производители свинца и цинка |

| 5 | Freeport-McMoRan | Медь, золото, молибден | Крупнейший в мире производитель молибдена, третий по величине производитель меди и один из основных производителей золота. |

| 6 | Гленкор | Медь, кобальт, никель, свинец, цинк, уголь, металлы платиновой группы | Второй по величине производитель кобальта, второй по величине производитель никеля, крупный производитель меди, крупный производитель угля, крупный производитель металлов платиновой группы, второй по величине производитель свинца и цинка. |

| 7 | Саудовская горнодобывающая компания (Maaden) | бокситы, золото | Крупный производитель бокситов, значительный производитель золота |

| 8 | Newmont Mining | Золото, медь, цинк | Крупнейший производитель золота, значительный производитель свинца и цинка, а также значительный производитель меди |

| 9 | Агнико Игл | Золото | Третий по величине производитель золота |

| 10 | Вале | железная руда, никель, медь, бокситы | Крупнейший в мире производитель железной руды, значительный производитель бокситов, значительный производитель металлов платиновой группы, крупный производитель никеля и значительный производитель меди. |

| 11 | Англо-американская компания | Медь, металлы платиновой группы, уголь, никель | Крупный производитель меди Крупный производитель металлов платиновой группы Крупный производитель угля Крупный производитель никеля |

| 12 | Fortescue Metals | железная руда | Крупнейшие производители железной руды |

| 13 | Шаньси Уголь | Уголь | Крупнейшие производители угля |

| 14 | Баррик Голд | Золото, медь | Второй по величине производитель золота и значительный производитель меди |

| 15 | Угольная Индия | Уголь | Крупнейший производитель угля |

| 16 | Teck Resources | Медь, уголь, свинец, цинк | Третий по величине производитель свинца и цинка |

| 17 | Веданта | Свинец, цинк, бокситы, железная руда | Крупный производитель свинцовой и цинковой руды, значительный производитель бокситов, крупный производитель железной руды |

| 18 | Антофагаста | Медь | Крупнейшие производители меди |

| 19 | Компания «Луоян Молибден» (группа CMOC) | Медь, кобальт, молибден | Крупнейший в мире производитель кобальта, значительный производитель меди и значительный производитель молибдена |

| 20 | Полюс Золото | Золото | Крупнейшие производители золота |

| 21 | Норильский никель | Никель, медь, металлы платиновой группы, кобальт | Крупнейший в мире производитель никеля, значительный производитель меди, значительный производитель металлов платиновой группы и значительный производитель кобальта. |

| 22 | Яньчжоу Коул | Уголь | Крупнейшие производители угля |

| 23 | Шаньдунская золотодобывающая компания | Золото | Крупнейшие производители золота |

| 24 | Первая квантовая минеральная компания | Медь | Крупнейшие производители меди |

| 25 | Китайская северная редкоземельная компания | Редкоземельные элементы | Крупнейший в мире производитель редкоземельных элементов |

| 26 | Сальмадор Химия и Горное дело (SQM) | Литий | Второй по величине производитель лития |

| 27 | Корпорация Albemarle | Литий | Крупнейший в мире производитель лития |

| 28 | Юг32 | Уголь, бокситы, никель, свинец, цинк | Третий по величине производитель бокситов, крупный производитель свинца и цинка, значительный производитель никеля и важный производитель угля. |

| 29 | Медь Цзянси | Медь | Крупный производитель меди |

| 30 | Англо-Американ Платинум | Металлы платиновой группы | Второй по величине производитель металлов платиновой группы |

| 31 | Tianqi Lithium | Литий | Основные производители литиевой руды |

| Примечание: Крупнейшие производители входят в десятку лидеров по объему добычи первичных полезных ископаемых в мире, а значимые производители занимают ведущие позиции в мировом объеме добычи первичных полезных ископаемых. | |||

2. Признание крупных горнодобывающих компаний на рынках капитала

Рынки капитала являются важным двигателем развития горнодобывающей экономики. Учитывая характерные особенности горнодобывающего сектора, а именно высокий инвестиционный риск, значительные потребности в капитале и длительные циклы окупаемости, он нуждается в надежной поддержке со стороны рынков капитала, в частности, посредством публичного размещения акций для обеспечения финансирования.

Рынки капитала эффективно смягчают финансовое давление, с которым сталкиваются горнодобывающие проекты из-за их длительных циклов и значительных инвестиционных потребностей, предоставляя горнодобывающим компаниям разнообразные каналы и платформы финансирования. Одновременно с этим механизмы раскрытия информации и функции надзора за инвесторами на рынках капитала заставляют горнодобывающие компании укреплять внутреннее управление и повышать прозрачность. Это имеет большое значение для создания надежной репутации компании и привлечения большего интереса со стороны инвесторов.В условиях открытой и прозрачной рыночной среды высококачественные горнодобывающие проекты пользуются большим спросом у инвесторов и рынка, что ускоряет продвижение проектов и эффективную разработку ресурсов. Кроме того, рынки капитала способствуют оптимальному распределению горнодобывающих ресурсов. С помощью таких средств, как слияния и поглощения, реструктуризация и секьюритизация активов, они помогают горнодобывающим компаниям интегрировать верхние и нижние звенья производственной цепочки. Это позволяет достичь эффекта масштаба и синергии, повышая общую конкурентоспособность предприятий.

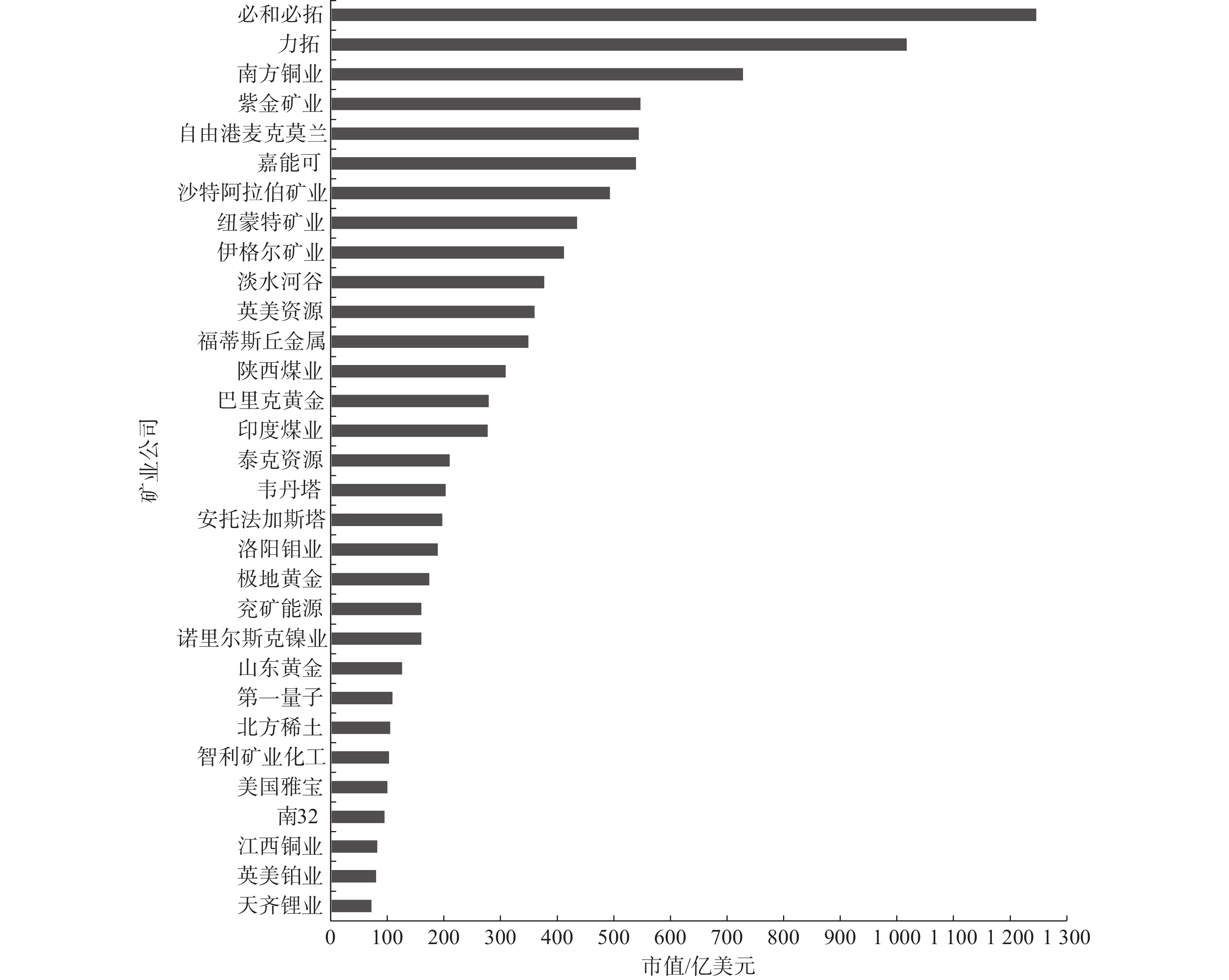

Рыночная капитализация горнодобывающих компаний представляет собой наиболее прямую обратную связь со стороны рынков капитала, служа прямым отражением признания этих предприятий со стороны инвесторов и участников рынка ценных бумаг.В 2024 году совокупная рыночная капитализация 31 крупнейшей горнодобывающей компании составила примерно 1 трлн долларов США. Среди них две компании превысили рыночную стоимость в 100 млрд долларов США, четыре компании были оценены в диапазоне от 50 до 100 млрд долларов США, одиннадцать компаний — от 20 до 50 млрд долларов США, а четырнадцать компаний — менее 20 млрд долларов США (рис. 1).

Рисунок 1: Рейтинг крупнейших горнодобывающих компаний по рыночной капитализации в 2024 году

Рисунок 1. Рейтинг рыночной стоимости ведущих горнодобывающих компаний в 2024 году

BHP, Rio Tinto, Southern Copper, Zijin Mining, Freeport-McMoRan и Glencore входят в шестерку крупнейших горнодобывающих компаний по рыночной капитализации, на долю которых приходится 46 % общей рыночной стоимости крупных горнодобывающих компаний. Все шесть компаний являются диверсифицированными горнодобывающими компаниями, основным минералом которых является медь, при этом каждая из них обладает своими отличительными характеристиками.Среди крупных горнодобывающих компаний с рыночной капитализацией более 20 млрд долларов США четыре компании, специализирующиеся на одном виде сырья, в основном занимаются железной рудой, золотом и углем. Такая концентрация в значительной степени обусловлена тем, что железная руда и уголь являются сырьевыми товарами, потребление которых является значительным и стабильным, в то время как золото, как драгоценный металл, обладает финансовыми свойствами. Среди других крупных горнодобывающих компаний с рыночной капитализацией менее 20 млрд долларов США все большее число компаний специализируются на новых энергетических минералах в качестве основного сырья.

В целом, рынки капитала все чаще отдают предпочтение интегрированным горнодобывающим компаниям, основная деятельность которых сосредоточена на таких сырьевых товарах, как медь, железная руда и золото. Эти предприятия демонстрируют высокую устойчивость к рискам, стабильность деятельности и сильные антициклические возможности, причем наиболее яркими примерами являются BHP и Rio Tinto.Кроме того, в последние годы рынки капитала все больше внимания уделяют минералам, используемым в новых источниках энергии. Рыночная капитализация таких компаний, как Albemarle (США), Minera Vitacapa (Чили) и Tianqi Lithium, превысила рыночную капитализацию многих традиционных диверсифицированных горнодобывающих компаний. Диверсифицированные игроки, такие как Rio Tinto и Zijin Mining, также активизируют свои стратегические инвестиции в активы, связанные с минералами, используемыми в новых источниках энергии.

Анализ показывает, что горнодобывающие компании, способные добиться успеха на рынках капитала, обладают двумя определяющими характеристиками: во-первых, они имеют ведущие, стабильные и устойчивые производственные мощности по добыче сыпучих полезных ископаемых; во-вторых, они поддерживают стабильные производственные мощности и потенциал роста в области добычи полезных ископаемых для новых видов энергии. Однако следует отметить, что рыночная капитализация горнодобывающих компаний, занимающихся добычей полезных ископаемых для новых видов энергии, как правило, характеризуется значительной волатильностью и подвержена манипуляциям со стороны спекулятивных факторов на рынках капитала. За последние пять лет амплитуда колебаний их рыночной капитализации превысила аналогичный показатель традиционных диверсифицированных горнодобывающих компаний более чем в десять раз.

3. Состояние производства крупных горнодобывающих компаний

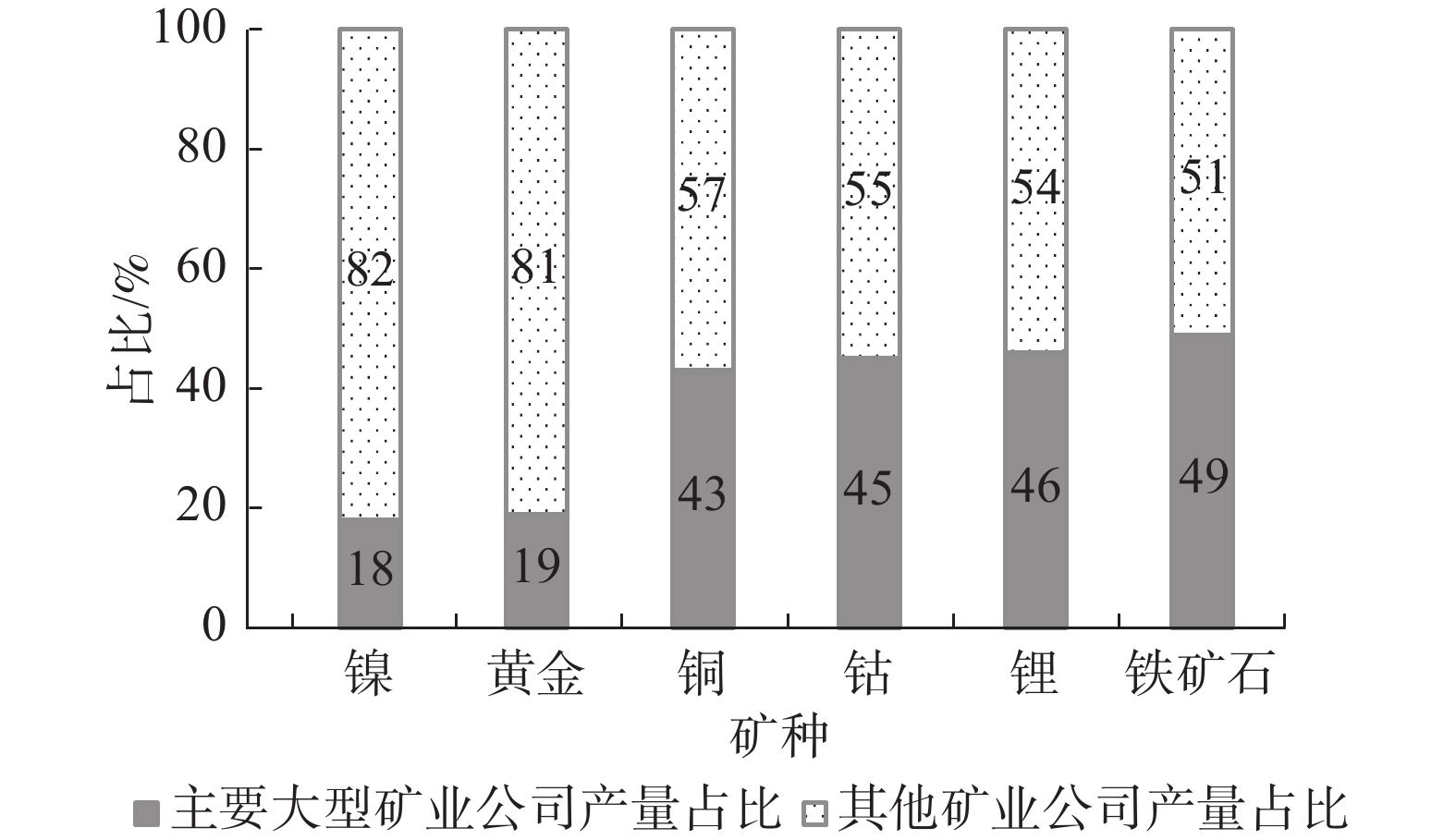

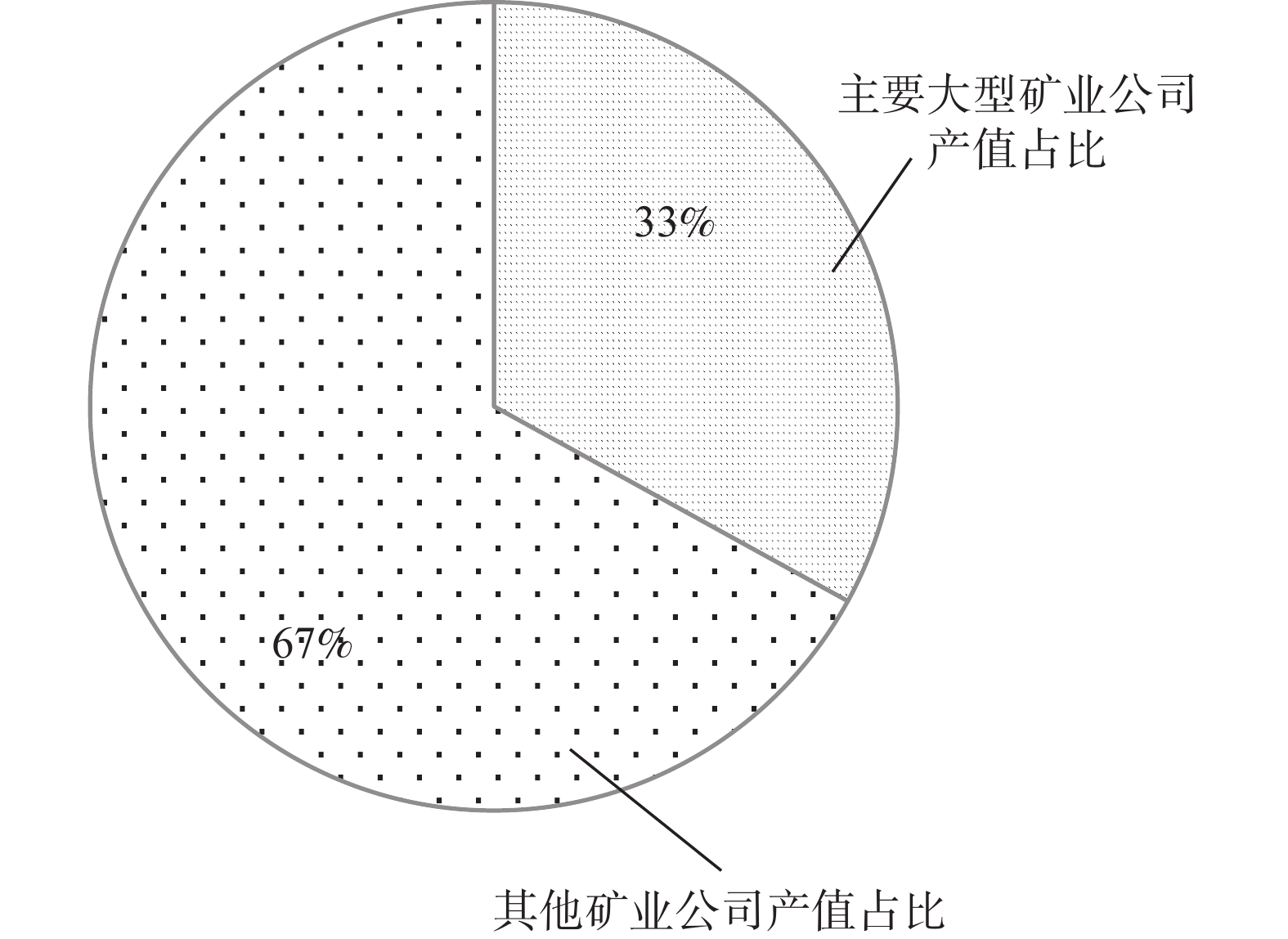

В 2024 году 31 крупная горнодобывающая компания произвела 49 % мирового объема железной руды, 46 % лития, 45 % кобальта, 43 % меди, 19 % золота и 18 % никеля (рис. 2). Совокупная стоимость продукции горнодобывающих проектов, осуществляемых этими 31 крупной горнодобывающей компанией, составила 33 % от общемирового объема (рис. 3).

Рисунок 2. Глобальная доля производства отдельных минералов крупнейшими горнодобывающими компаниями в 2024 году

Рисунок 2. Доля частичного производства минерального сырья ведущими горнодобывающими компаниями в мире в 2024 году

Рисунок 3. Доля стоимости продукции крупнейших горнодобывающих компаний в 2024 году

Рисунок 3. Доля стоимости продукции ведущих горнодобывающих компаний в 2024 году

В настоящее время крупные горнодобывающие корпорации контролируют большинство высококачественных рудников по всему миру. Среди них шесть компаний, включая Glencore, Newmont Mining и Rio Tinto, управляют более чем 100 проектами, а четырнадцать компаний, таких как Barrick Gold, Freeport-McMoRan и Southern Copper, управляют более чем 20 горнодобывающими проектами каждая.Несмотря на то, что такие компании, как Tianqi Lithium, Albemarle Corporation, Codelco и China Northern Rare Earth Group, реализуют меньшее количество горнодобывающих проектов, они контролируют несколько крупнейших и наиболее высококачественных рудников в мире по своим видам полезных ископаемых.

Крупные горнодобывающие компании также владеют многочисленными месторождениями мирового класса. Для целей данной статьи под месторождениями мирового класса понимаются месторождения, входящие в десятку лидеров по годовому объему добычи золота, железной руды, меди, бокситов и угля, а также в тройку лидеров по добыче других видов полезных ископаемых.Среди них десять горнодобывающих компаний, включая BHP, Rio Tinto и Glencore, владеют более чем тремя проектами мирового класса, а тринадцать компаний, таких как Teck Resources, Fortescue Metals и Zijin Mining Group, владеют проектами мирового класса.

Vale, BHP, Rio Tinto и Fortescue Metals Group — четыре крупнейших гиганта по добыче железной руды — контролируют восемь из десяти крупнейших в мире проектов по добыче железной руды; BHP, Rio Tinto, Glencore, Anglo American и Freeport-McMoRan эффективно контролируют семь из десяти крупнейших в мире медных рудников.Эти горнодобывающие корпорации не только развивают проекты независимо друг от друга, но и сотрудничают в горнодобывающих предприятиях. Крупнейший в мире медный рудник Escondida совместно эксплуатируется BHP и Rio Tinto; второй по величине золотой рудник Carlin эксплуатируется Barrick Gold и Newmont Mining; а четвертый по величине бокситовый рудник MRN совместно эксплуатируется Glencore, N32 и Rio Tinto.

4. Операционные показатели крупных горнодобывающих компаний

Крупные горнодобывающие компании можно разделить на три категории в зависимости от их совокупных активов на 2024 год: пять компаний с активами, превышающими 60 миллиардов долларов США, семнадцать компаний с активами, превышающими 20 миллиардов долларов США, но менее 60 миллиардов долларов США, и остальные девять компаний с активами менее 20 миллиардов долларов США.

Glencore, Rio Tinto и BHP обладают совокупными активами, превышающими 100 миллиардов долларов США, имеют обширную сеть предприятий, комплексные производственные цепочки и высокую устойчивость к рискам. В последние годы китайские горнодобывающие предприятия постепенно расширяют свои масштабы за счет слияний и поглощений. Среди них совокупные активы Zijin Mining продолжают расти и в настоящее время достигают 58 миллиардов долларов США, что позволяет компании потенциально войти в первую десятку мировых горнодобывающих гигантов.

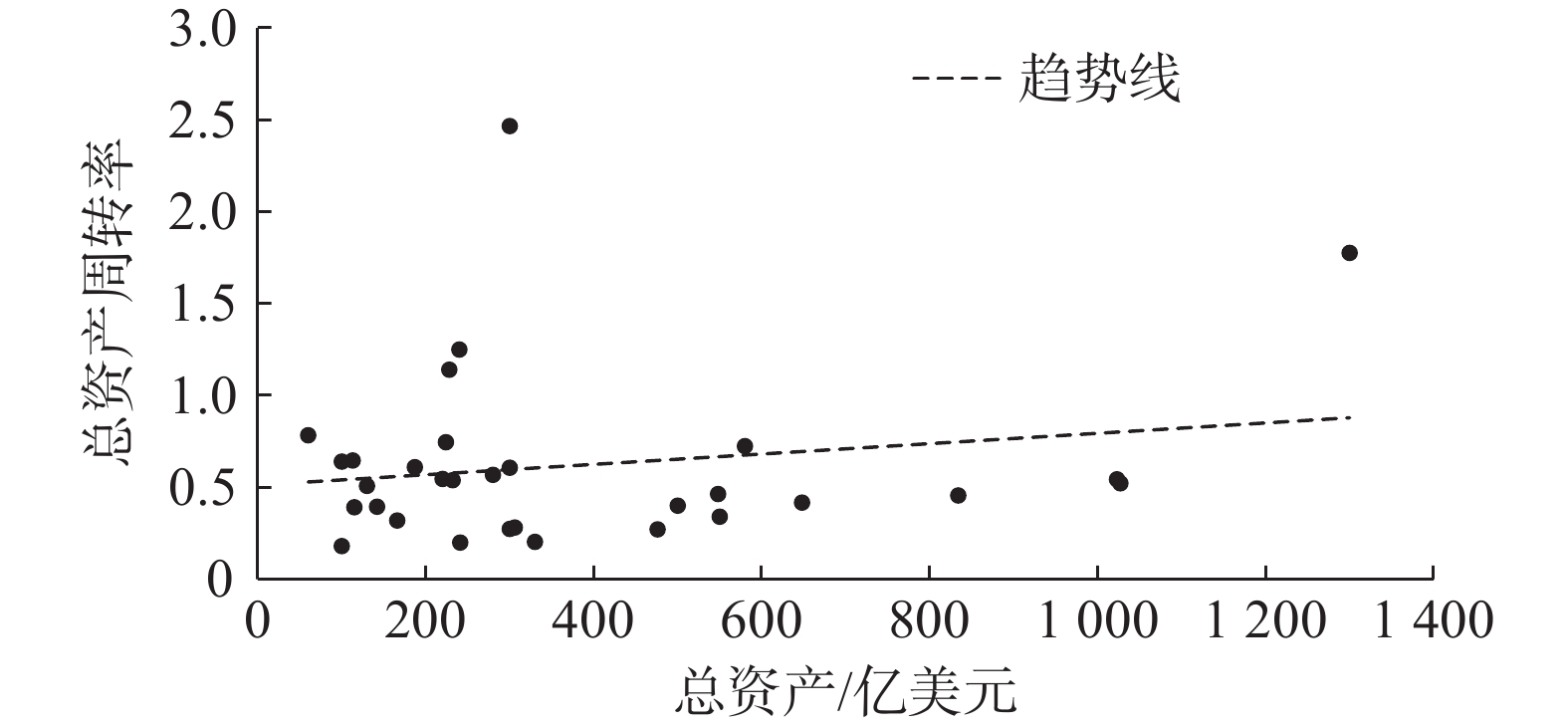

Коэффициент оборачиваемости активов крупных горнодобывающих компаний увеличивается с ростом масштабов их совокупных активов, что свидетельствует о том, что более крупные горнодобывающие компании обладают большей способностью генерировать доход на единицу активов (рис. 4). Китайские горнодобывающие компании демонстрируют особенно высокие показатели в этом отношении: половина из десяти компаний, лидирующих по коэффициенту дохода к активам, являются китайскими.

Рисунок 4: Взаимосвязь между общим объемом активов и коэффициентом оборачиваемости активов крупных горнодобывающих компаний в 2024 году

Рисунок 4. Взаимосвязь между общим объемом активов и коэффициентом оборачиваемости активов ведущих горнодобывающих компаний в 2024 году

Судя по коэффициентам задолженности к активам крупных горнодобывающих компаний, те из них, которые имеют более простые бизнес-модели и более оптимизированные производственные цепочки, как правило, демонстрируют относительно более низкие коэффициенты. И наоборот, компании с более крупными масштабами деятельности и более обширными производственными цепочками, как правило, демонстрируют более высокий уровень задолженности. В последние годы коэффициенты задолженности к активам крупных горнодобывающих компаний в целом демонстрируют тенденцию к росту, и в настоящее время большинство из них колеблется около 50%.

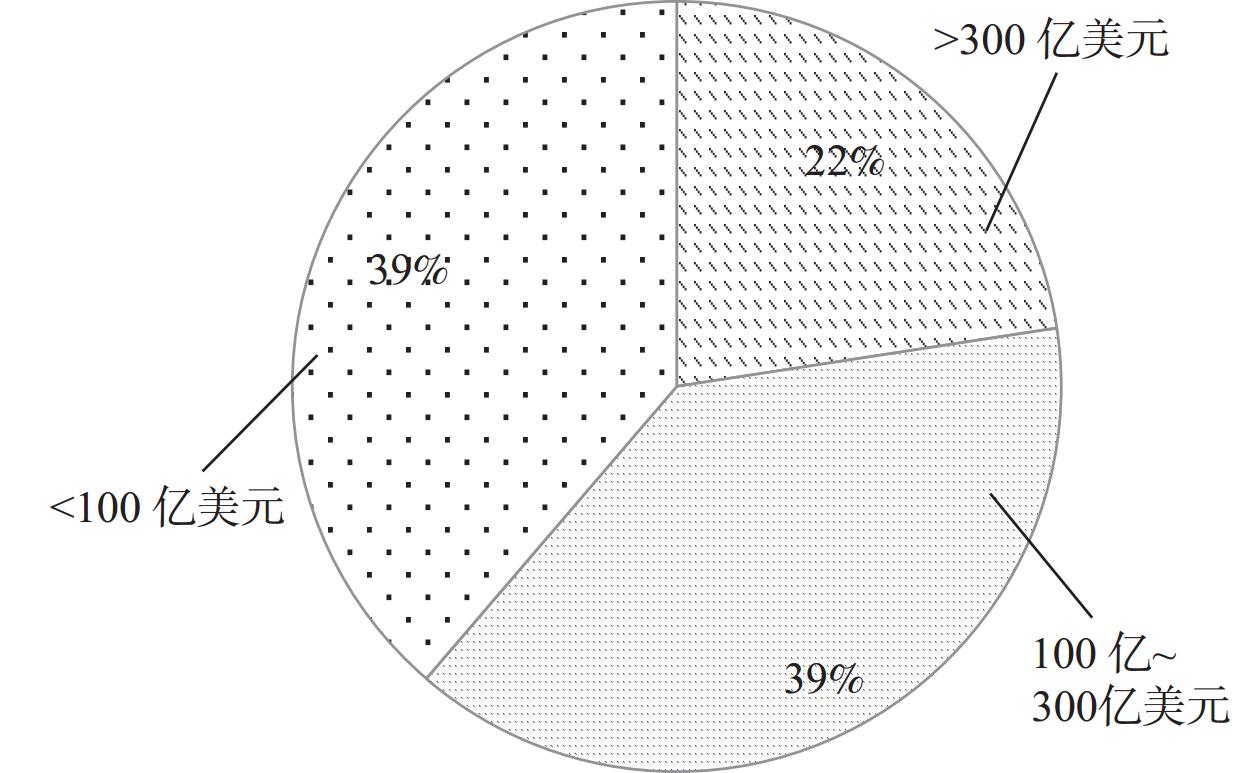

В 2024 году семь крупнейших горнодобывающих компаний (22 % от общего числа) зафиксировали выручку, превышающую 30 млрд долларов США, двенадцать (39 %) достигли выручки от 10 до 30 млрд долларов США, а остальные двенадцать (39 %) сообщили о выручке менее 10 млрд долларов США (рис. 5).Среди них семь крупнейших горнодобывающих компаний в совокупности получили выручку, превышающую 520 млрд долларов США, что составляет 65% от общей выручки 31 крупнейшей горнодобывающей компании. Операционные возможности китайских горнодобывающих предприятий и их участие в глобальном рынке горнодобывающей промышленности укрепляются, а разрыв в выручке между ними и ведущими западными горнодобывающими компаниями в последние годы постепенно сокращается.

Рисунок 5. Доля уровней доходов крупных горнодобывающих компаний в 2024 году

Рисунок 5. Доля уровней доходов ведущих горнодобывающих компаний в 2024 году

В 2024 году шесть крупнейших горнодобывающих компаний (19 % от общего числа) зафиксировали чистую прибыль, превышающую 4 млрд долларов США, а одиннадцать (36 %) — чистую прибыль в размере от 1 до 4 млрд долларов США. Остальные четырнадцать компаний (45 %) зафиксировали чистую прибыль менее 1 млрд долларов США (рисунок 6).Среди них шесть крупнейших горнодобывающих компаний в совокупности получили чистую прибыль в размере почти 40 млрд долларов США, что составляет 64% от общей чистой прибыли 31 крупной горнодобывающей компании.Пять горнодобывающих компаний зафиксировали чистые убытки, в основном это производители лития, дефицит которых увеличился из-за продолжающегося снижения цен на карбонат лития. Кроме того, компании Glencore и Anglo American, котирующиеся на Лондонской фондовой бирже, также показали низкие результаты, хотя их убытки были вызваны в основном многократным обесценением активов.

Рисунок 6. Распределение прибыли среди крупнейших горнодобывающих компаний в 2024 году

Рисунок 6. Уровни прибыли ведущих горнодобывающих компаний в 2024 году

Ведущие западные горнодобывающие компании на протяжении многих лет в целом поддерживали чистую прибыль на уровне около 20%, демонстрируя устойчивость к рыночным колебаниям и стабильность.Китайские горнодобывающие предприятия по-прежнему отстают от своих западных коллег по уровню рентабельности. Хотя некоторые компании значительно улучшили свою чистую прибыль в последние годы, их способность к устойчивому и стабильному получению прибыли еще предстоит проверить. В целом, горнодобывающие компании, специализирующиеся на более сложных первичных минералах, как правило, демонстрируют более стабильную чистую прибыль. И наоборот, компании, специализирующиеся на одном первичном минерале, сталкиваются с большей волатильностью рынка, что приводит к более выраженным годовым колебаниям их чистой прибыли.

5. Статус внедрения ESG в крупных горнодобывающих компаниях

Учитывая отличительные особенности различных отраслей, проблемы в области окружающей среды, социальной сферы и управления, с которыми они сталкиваются, различаются, как и их соответствующие приоритетные риски. Для горнодобывающих предприятий основные проблемы в первую очередь включают: разрушение экологии, загрязнение воды, шумовое загрязнение, загрязнение пылью, выбросы парниковых газов, вторжение в нетронутые природные территории, эксплуатацию труда, конфликтные минералы, конфликты в сообществах, обрушение шахт и неблагоприятное воздействие на здоровье шахтеров.

ESG означает «экологический, социальный и управленческий» и представляет собой инвестиционную философию и систему оценки компаний, в которой приоритет отдается экологическим, социальным и управленческим показателям, а не финансовым. Управление ESG воплощает принципы устойчивого развития на микроуровне внутри предприятий, подчеркивая влияние экологической ответственности, социальной ответственности и корпоративного управления на долгосрочную жизнеспособность компании.Управление ESG стало приоритетом для развития горнодобывающей промышленности, позволяя горнодобывающим компаниям завоевать доверие, повысить эффективность и снизить операционные затраты. «Экология (E)» фокусируется на экологическом воздействии горнодобывающих предприятий при разработке и использовании ресурсов; «Социальная сфера (S)» сосредоточена на отношениях между горнодобывающими предприятиями и их сотрудниками, поставщиками, клиентами и принимающими сообществами; «Управление (G)» концентрируется на практиках управления, структурах управления и правах акционеров в горнодобывающих предприятиях.

К основным глобальным рейтинговым агентствам ESG относятся MSCI, S&P Global, FTSE Russell и Refinitiv. Среди них Refinitiv и S&P Global предоставляют более комплексные и многомерные анализы для горнодобывающих компаний. Соответственно, в данной работе в основном используются рейтинги ESG от Refinitiv и S&P Global, дополненные отчетами о устойчивом развитии каждой горнодобывающей компании, для переоценки и представления рейтингов 31 крупной горнодобывающей компании (табл. 2).

Таблица 2: Рейтинги ESG крупных горнодобывающих компаний

Таблица 2. Рейтинги ESG ведущих горнодобывающих компаний

| Уровень | компания |

| A | BHP, Rio Tinto, Zijin Mining, Vale, Freeport-McMoRan, Newmont Mining, Luoyang Molybdenum, Norilsk Nickel, Codelco, Tianqi Lithium |

| B | Glencore, Southern Copper, Fortescue Metals Group, Eagle Mining, Coal India, Vedanta Resources, Jiangxi Copper, Shaanxi Coal Industry, Teck Resources, Saudi Arabian Mining, Shandong Gold Group, Yankuang Group, N32, First Quantum Minerals, Antofagasta Plc, Northern Rare Earth Group, Albemarle Corporation, Anglo American Platinum Holdings Limited |

| C | Англо-Американская компания, Баррик Голд, Полярное золото |

Оценка A означает, что компания обладает надежными управленческими способностями и потенциалом устойчивого развития, а также минимальным риском ESG; оценка B означает, что компания обладает сильными управленческими способностями и потенциалом устойчивого развития, а также низким риском ESG; оценка C означает, что компания обладает средними управленческими способностями и потенциалом устойчивого развития, а также некоторым риском ESG.

Показатели ESG горнодобывающих компаний стали предметом пристального внимания инвесторов, регулирующих органов и общественности, что напрямую влияет на их финансовые возможности, операционные стандарты и общую конкурентоспособность. Таким образом, они стали ключевым стратегическим фактором для выживания и развития горнодобывающих предприятий.

6. Комплексная оценка конкурентоспособности крупных горнодобывающих компаний

Аналитический иерархический процесс (АИП) был впервые предложен американским ученым Лори Саати в 1970-х годах. Эта методология классифицирует все элементы, участвующие в процессе принятия решений, по трем основным уровням: цели, решения и альтернативы. Она представляет собой исследовательский подход, объединяющий качественные и количественные методологии. Этот метод снижает субъективность, присущую человеческому суждению, представляя собой научный подход к исследованию процессов принятия решений.

На комплексную конкурентоспособность горнодобывающих компаний влияют многочисленные факторы. После обобщения в данной работе выдвигается предположение, что их можно разделить на три основных фактора: рынок, ресурсы и финансы; а также семь второстепенных факторов: рыночная капитализация, количество горнодобывающих проектов, количество рудников мирового класса, выручка, чистая прибыль, совокупные активы и показатели в области экологии, социальной ответственности и корпоративного управления (ESG). С помощью аналитического иерархического процесса (AHP) в данном исследовании проводится комплексная оценка конкурентоспособности крупнейших мировых горнодобывающих корпораций на основе анализа этих семи второстепенных показателей.

Применение аналитического иерархического процесса при оценке комплексной конкурентоспособности крупных горнодобывающих компаний можно разделить на следующие четыре основных этапа: во-первых, создать четкую иерархическую модель для оценки комплексной конкурентоспособности крупных горнодобывающих компаний; во-вторых, построить матрицу дискриминации на основе оценок экспертов и результатов обсуждений, используя числа от 1 до 9 и их обратные величины в качестве шкалы дискриминации для определения матрицы дискриминации комплексной конкурентоспособности крупных горнодобывающих компаний (табл. 3), с конкретным выражением, приведенным в уравнении (1);В-третьих, рассчитать вектор весов Wi с использованием метода среднего арифметического и вычислить одноразовые показатели CI и CR (значения выбора RI приведены в таблице 4). Конкретные выражения приведены в уравнениях (2) – (4). Когда CR < 0,1, согласованность матрицы дискриминации для комплексной конкурентоспособности крупных горнодобывающих компаний считается прошедшей проверку; в противном случае матрица дискриминации должна быть перестроена.В-четвертых, были изучены иерархический общий рейтинг и согласованность комплексной конкурентоспособности крупных горнодобывающих компаний. Для более научной оценки инвестиционных регионов в данном исследовании был использован метод, сочетающий экспертную сравнительную оценку с анализом больших данных, при котором каждому показателю присваивались разные веса на основе аналитического иерархического процесса (AHP) (табл. 5). Наконец, были получены результаты рейтинга комплексной конкурентоспособности крупных горнодобывающих компаний (табл. 6).

Таблица 3. Значение шкал матрицы дискриминации

Таблица 3. Значение шкалы дискриминантной матрицы

| калибровка | значение |

| 1 | Указывает на то, что при сравнении эти два фактора имеют одинаковую значимость. |

| 3 | Указывает на то, что при сравнении двух факторов первый фактор является несколько более значимым, чем второй. |

| 5 | Указывает на то, что при сравнении двух факторов первый является более значимым, чем второй. |

| 7 | Указывает на то, что при сравнении двух факторов первый является значительно более важным, чем второй. |

| 9 | Указывает на то, что при сравнении двух факторов первый имеет первостепенное значение по отношению ко второму. |

| 2, 4, 6, 8 | Среднее значение между двумя соседними оценками |

| Обратный отсчет | Если соотношение важности фактора i к фактору j равно a_(ij), то соотношение важности фактора j к фактору i равно a_j = 1/a_(ij). |

Таблица 4. Стандартные значения случайного индекса согласованности (RI)

Таблица 4. Среднее значение стандартного коэффициента случайной согласованности RI

| Порядок матриц | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| RI | 0 | 0 | 0,58 | 0,90 | 1.12 | 1,24 | 1,32 | 1,41 | 1,45 | 1,49 |

Таблица 5. Веса показателей

Таблица 5. Вес показателя

| Цель | Основной фактор | Вторичные факторы | Взвешивание |

| Комплексная конкурентоспособность крупных горнодобывающих компаний | Рынок | W1 (Рыночная капитализация) | 0,278 |

| W2 (ESG) | 0,049 | ||

| Ресурсы | W3 (Количество шахт/проектов) | 0,177 | |

| W4 (Количество шахт мирового уровня) | 0,085 | ||

| Финансы | W5 (Уровень дохода) | 0,213 | |

| W6 (Уровень чистой прибыли) | 0,070 | ||

| W7 (уровень совокупных активов) | 0,128 | ||

| λmax (максимальный собственный вектор) | 7,420 | ||

| CI | 0,070 | ||

| CR | 0,053 | ||

Таблица 6. Оценки крупнейших горнодобывающих компаний

Таблица 6. Рейтинг ведущих горнодобывающих компаний

| Серийный номер | горнодобывающая компания | Оценка (после пересчета в проценты) | Корпоративный уровень |

| 1 | BHP | сто | горнодобывающий гигант |

| 2 | Рио Тинто | сто | |

| 3 | Гленкор | 94 | Ведущие горнодобывающие компании |

| 4 | Zijin Mining | 93 | |

| 5 | Вале | 91 | |

| 6 | Freeport-McMoRan | 81 | |

| 7 | Newmont Mining | 77 | Ведущая крупная горнодобывающая компания |

| 8 | Южная медь | 72 | |

| 9 | Металлоконструкции Fortiscu | 69 | |

| 10 | Англо-американские ресурсы | 67 | |

| 11 | Eagle Mining | 66 | |

| 12 | Индийская угольная промышленность | 66 | |

| 13 | Баррик Голд | 65 | |

| 14 | Компания «Луоян Молибден» | 63 | |

| 15 | Норильский никель | 62 | |

| 16 | Веданта | 61 | |

| 17 | Медь Цзянси | 61 | |

| 18 | Угольная промышленность провинции Шэньси | 61 | |

| 19 | Технические ресурсы | 58 | Крупные горнодобывающие компании |

| 20 | Саудовская Аравия Горнодобывающая промышленность | 55 | |

| 21 | Шаньдун Голд | 52 | |

| 22 | Янькуан Энерджи | 48 | |

| 23 | Юг 32 | 47 | |

| 24 | Первое квантовое | 45 | |

| 25 | Антофагаста | 41 | |

| 26 | Чилийская горнодобывающая и химическая промышленность | 40 | |

| 27 | Tianqi Lithium | 40 | |

| 28 | Полярное золото | 39 | |

| 29 | Северные редкоземельные элементы | 38 | |

| 30 | Альбарел, США | 38 | |

| 31 | Англо-Американская Платина | 35 |

BHP и Rio Tinto являются единственными в мире горнодобывающими гигантами, обладающими непревзойденными производственными мощностями и финансовой мощью. Они демонстрируют приверженность корпоративной социальной ответственности и пользуются высоким авторитетом на рынках капитала, что позволяет им преуспевать в любом горнодобывающем цикле.Четыре компании — Glencore, Zijin Mining, Vale и Freeport-McMoRan — входят в число ведущих горнодобывающих корпораций. Эти предприятия демонстрируют высокую конкурентоспособность в отрасли в сфере ресурсов, финансов и рынков, обладая значительной устойчивостью к рискам, хотя они все еще значительно отстают от горнодобывающих гигантов.Двенадцать горнодобывающих компаний, включая Newmont Mining, Southern Copper, Fortescue Metals Group и Anglo American, составляют уровень первоклассных крупных горнодобывающих компаний. Эти фирмы обладают сильной конкурентоспособностью в отрасли, а некоторые из них демонстрируют потенциал для подъема на верхний уровень при благоприятных рыночных условиях, хотя их устойчивость к рискам остается умеренной.Тринадцать горнодобывающих компаний, в том числе Teck Resources, Saudi Arabian Mining, Shandong Gold и Yankuang Energy, относятся к категории крупных горнодобывающих компаний общего профиля. Эти компании обладают определенной конкурентоспособностью в отрасли, но в значительной степени подвержены циклическим колебаниям рынка горнодобывающей промышленности. Они имеют потенциал для перехода в категорию крупных горнодобывающих компаний первого уровня, но также сталкиваются с риском выпадения из основной группы крупных горнодобывающих компаний.Следует отметить, что аналитический иерархический процесс (AHP) по своей сути включает субъективные элементы. Кроме того, из-за неполного раскрытия информации о запасах, производстве и технологических данных некоторыми горнодобывающими предприятиями, показатели, выбранные для данного анализа, имеют ограничения в систематичности и полноте. Следовательно, результаты представляют собой комплексный рейтинг конкурентоспособности, основанный исключительно на вышеупомянутых показателях.

7. Выводы и рекомендации

1) Во всем мире насчитывается около 2000 зарегистрированных горнодобывающих компаний. Среди них 31 крупнейшая горнодобывающая корпорация, занимающая вершину отраслевой пирамиды, составляет лишь около 1,5% от общего числа. Тем не менее, только эти компании производят 33% мировых минеральных ресурсов по стоимости.

2) Рынки капитала демонстрируют более выраженное предпочтение диверсифицированным горнодобывающим компаниям, основная деятельность которых сосредоточена на таких сырьевых товарах, как медь, железная руда и золото, а также новым энергетическим горнодобывающим предприятиям. Однако новые энергетические горнодобывающие компании более подвержены спекулятивным влияниям на рынках капитала и испытывают значительно большую волатильность рыночной капитализации по сравнению с традиционными диверсифицированными горнодобывающими компаниями.

3) Среди крупных горнодобывающих компаний те, которые имеют более значительные масштабы активов и более сложный портфель основных минералов, как правило, демонстрируют большую стабильность операционной деятельности. Напротив, компании, специализирующиеся на одном основном минерале, более подвержены рыночным колебаниям, что приводит к большей годовой волатильности финансовых показателей, таких как выручка и чистая прибыль.

4) Показатели ESG горнодобывающих компаний стали предметом пристального внимания инвесторов, регулирующих органов и общественности, что напрямую влияет на их финансовые возможности, операционные стандарты и общую конкурентоспособность. Крупные горнодобывающие корпорации рассматривают это как ключевой стратегический императив для своего выживания и развития.

5) Комплексный анализ исследований показывает, что BHP и Rio Tinto в настоящее время являются единственными двумя горнодобывающими гигантами в мире; Glencore, Zijin Mining, Vale и Freeport-McMoRan входят в число ведущих горнодобывающих компаний;Newmont Mining, Southern Copper, Fortescue Metals, Anglo American, Eagle Mining, Coal India, Barrick Gold, Luoyang Molybdenum, Norilsk Nickel, Vedanta, Jiangxi Copper и Shaanxi Coal вошли в число крупнейших горнодобывающих компаний первого уровня;Teck Resources, Saudi Arabian Mining, Shandong Gold, Yankuang Energy, N32, First Quantum, Antofagasta, Minera y Química de Chile, Tianqi Lithium, Polar Gold, Northern Rare Earth, Albemarle и Anglo American Platinum были классифицированы как крупные горнодобывающие компании общего профиля.

6) Новая волна промышленной и технологической революции ускоряет перестройку глобального ландшафта минеральных ресурсов. Китайские горнодобывающие предприятия в настоящее время сталкиваются с беспрецедентными возможностями и вызовами. Рекомендуется, чтобы крупные отечественные горнодобывающие корпорации придерживались устойчивого и прагматичного подхода, усиливая операционные возможности для создания большей ценности для страны, общества и акционеров. Следует с осторожностью подходить к слияниям и поглощениям, отдавая приоритет стратегическим альянсам между сильными игроками для устранения операционных и управленческих слабостей.

Данный документ представляет собой перепечатанную статью.